以案释法 | 健康询问义务未尽责,保险公司“免责”难成立

为了让生活多一些“保障”,少一点“意外”,人们往往会为自己买一些保险。然而,当“意外”真的发生后,保险公司对保单内容进行限定解释,拒绝理赔,投保人又该如何应对?

基本案情

自2021年12月起,王某连续三年在线上向某保险公司投保了一份医疗保险,保障范围包括一般疾病医疗,保额200万元。2024年4月,王某因肺部疾病住院治疗,经诊断为右肺上叶恶性肿瘤等病症,个人支出医疗费5.9万元。出院后,王某向保险公司申请理赔,但遭到拒绝。保险公司主张,王某在 2021年11月已被查出右上肺结节,投保时未如实告知,故拒绝赔付。王某对此不服,遂诉至天门法院,要求保险公司依约支付保险金5.9万元。

法院审理

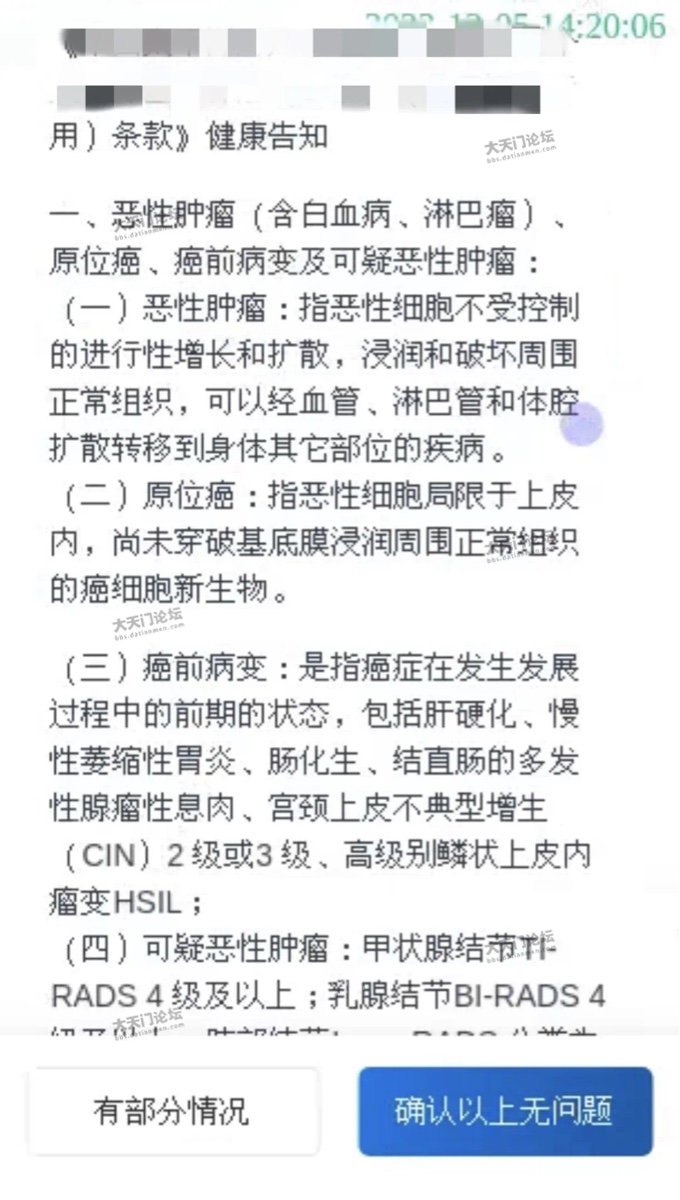

天门法院经审理后,支持了王某的诉讼请求,判决保险公司赔付5.9万元。双方均未提出上诉,该判决已发生法律效力。法院作出此判决主要基于以下理由:其一,该案系采用格式条款订立的保险合同,保险合同专业性较强,涉及专业术语较多,保险公司有义务向投保人明确说明合同内容,尤其是涉及免除自身责任的条款,需以显著方式提示并详细阐释。但从王某的投保流程来看,过程较为简便,健康告知页面虽为必经环节,却未设置强制阅读时长,也未逐条进行核实,页面内容冗长且专业术语密集,难以确保投保人充分理解相关信息。其二,王某在2021年11月被查出的右上肺结节,仅为影像学描述,并非确诊疾病,且结节并非必然发展为后续的恶性肿瘤。普通公众缺乏专业医学知识,难以预判结节的潜在风险,其在投保时选择“无异常情况”并不构成对病史的隐瞒。此外,保险公司未能提供证据证明王某后续所患癌症与此前的肺结节存在因果关系,不应对王某未告知曾患右上肺结节的行为过于苛责。其三,健康告知页面的设计存在缺陷,整个页面底色为白色,底部“确认以上无问题”的选项以蓝色突出显示,极易引导投保人直接点击进入下一步操作,不利于投保人仔细阅读相关内容。根据《中华人民共和国保险法》规定,保险公司若未对免责条款进行明确说明和充分提示,该条款不产生法律效力。该案中保险公司提供的证据不足以证明其对免责条款履行了明确提示和说明义务,合同中的免责条款不产生效力。

法官说法

普通投保人在投保过程中,尤其是通过线上渠道投保时,可能因专业知识匮乏而对合同条款产生理解偏差。《中华人民共和国保险法》第十六条规定的投保人的如实告知义务属于有限告知,告知范围限于保险公司询问的范围及内容。实践中,部分保险公司怠于履行健康询问义务或询问内容不够精准、明确,基于公平原则和最大诚信原则,保险公司应当对涉及投保人重大利益的条款进行询问和说明。对于互联网投保业务,应优化投保流程,例如设置合理的阅读时长、逐条核实健康状况,并通过录音录像等方式记录投保过程,确保双方信息对称,以使最终成立的保险合同建立在双方充分理解合同条款含义的基础之上,避免纠纷发生。

来源:湖北省天门市人民法院

赞过的人